Adó- és számlaügyekben pallérozott emberekkel is előfordul, hogy hibáznak a számla kitöltésénél. Összefoglaltuk, hogy milyen adatokat kell tartalmaznia ennek a bizonylatnak. A számlázással kapcsolatos szabályokkal kapcsolatban – mint minden forgalmi adózási kérdés vizsgálatánál – elsőként az áfa irányelv (a TANÁCS 2006/112/EK Irányelve 2006. november 28. a közös hozzáadottértékadó-rendszerről) rendelkezéseit érdemes megvizsgálni. A miatt is a közösségi szabályozással kell kezdeni a kérdés vizsgalatát, mert az Európai Bíróság ítélkezési gyakorlata több alkalommal érvényre juttatta a közösségi jog közvetlen alkalmazhatóságát (például a számla adattartamának vonatkozásában ilyen ügynek tekintendő az Uszodaépítő Kft. kontra APEH Központi Hivatal Hatósági Főosztály C-392/09. sz. ügy).

Bevezetésként fontos rögzíteni, hogy jelen cikkben a forgalmi adózási szempontból vizsgáljuk meg a számal adattartalmát. Az áfatörvény (2007. évi CXXVII. törvény az általános forgalmi adóról) 177. §-a szerint „törvény a számla adattartalmára további rendelkezéseket is megállapíthat, de a 175. § (2) bekezdésének a) pontjában említett eset kivételével a számla aláírását nem teheti kötelezővé”. Ugyanakkor, ha jogszabály más adattartalmat is kötelezővé tesz a számlán (például termékdíj, reklámadó előírások, helyi iparűzési adózás szerinti közvetített szolgáltatás feltüntetésének követelménye, vagy éppen a számvitel miatti elszámolási időszak rögzítése) az ott meghatározott adat hiánya miatt a számlabefogadó adólevonási joga nem sérülhet.

Az Irányelv (226. Cikk) a számlák tartalmával kapcsolatban azt rögzíti, hogy a „kiállított számlákon a HÉA megállapítása céljából kizárólag (!) a következő adatokat kell kötelezően feltüntetni” – lentebb felsoroljuk a kötelező adattartalmi elemeket és röviden ismertetjük az azzal kapcsolatos megfontolásokat.

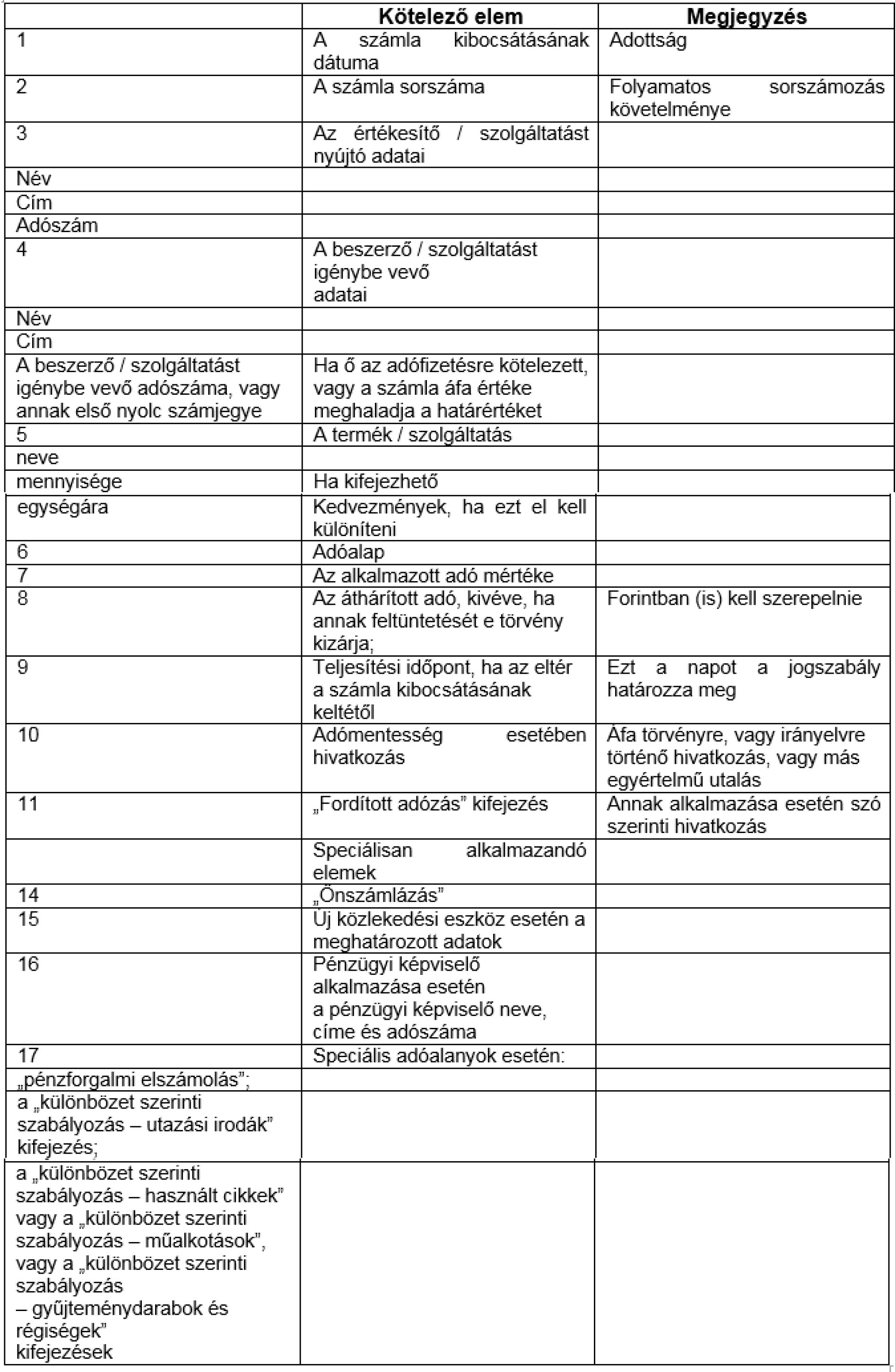

- A számla azonosítása

A számlát a következő adatok azonosítják:

♦ a kibocsátás napja

♦ a számla sorszáma.

A kibocsátás napja adottság: minden esetben az az időpont szerepelhet kibocsátási dátumként, amely napon az okiratot kibocsátották. A jogszabály egyébként meghatározza azt, hogy mennyi időn belül kell kibocsátani a számlát – erről egy későbbi cikkünkben bővebben írok.

A számla sorszámozása egyrészt azt jelenti, hogy a bizonylat egyedi azonosítóval rendelkezzen, másrészt azt is, hogy az adott – kiállított számlák – sorszáma folyamatos legyen. Ez utóbbi követelményt a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági ellenőrzéséről szóló 23/2014. (VI. 30.) NGM rendelet határozza meg az alábbiak szerint.

„8. § (1) A számlázó programmal szemben követelmény, hogy

a) a számlázó program – a (2)-(4) bekezdésben meghatározott eltérésekkel – kihagyás és ismétlés nélküli, folyamatos sorszámozást biztosítson […]”

Egyes esetekben lehetséges a számlasorszám-tartományon belül más bizonylatot is kibocsátani (például csoportos adóalanyiságon belüli ügyletekről, más, áfa hatályán kívüli ügyletekről), de a folyamatos sorszámozás követelménye szigorúan kihagyás és ismétlés nélküli bizonylatolást ír elő.

- Értékesítő/szolgáltatást nyújtó adatai

A kötelező adatok:

♦ név

♦ cím

♦ adószám.

A név és a cím kérdése általában akkor szokott felmerülni, amikor esetleg név- vagy székhelyváltozás áll be az adóalany életében: ilyen esetekben mindig a kibocsátás napján hatályos nevet és címet szükséges szerepeltetni (a cégbíróság által visszamenőlegesen bejegyzett módosítás esetén nincs szükség számlahelyesbítésre). A cím vonatkozásában megemlítendő az, hogy a jogszabály nem a székhelyet, vagy telephelyet említi, hanem a „címet”. Nyilván a legegyértelműbb a székhely feltüntetése, hiszen az az adat a cégbírósági nyilvántartásból leellenőrizhető, de a telephely is címként értelmezendő, így annak feltüntetésével is teljesíthető a „cím” kötelező adatként való szerepeltetésének követelménye a számlán (különösen a miatt, mert a telephelyek is leellenőrizhetők az adott nyilvántartásból).

Az adószám vonatkozásában érdekes kérdések merülnek fel: az áfatörvény úgy fogalmaz, hogy kötelező adat: „termék értékesítőjének, szolgáltatás nyújtójának adószáma, amely alatt a termék értékesítését, szolgáltatás nyújtását teljesítette”. Ez tehát az áfaszámot jelenti. Ha az adóalanynak több adószáma is van (például külföldi áfaregisztráció esetén), akkor a szabály nem zárja ki, hogy mindet szerepeltesse a számlán, de a teljesítéssel érintett adószámot mindenképpen tartalmaznia kell a számlának. Speciális még a csoportos adóalanyiságban történő számlázási folyamat, mivel ebben az adóalanyiságban több társaság rendelkezik egyetlen adóalanyisággal. Az adózás rendjéről szóló 2003. évi XCII. törvény 22/A § (2) bekezdése szerint „a csoporttag a harmadik személyekkel kapcsolatos, adózással összefüggő egyéb jogviszonyaiban az adózással kapcsolatos iratokon a csoportazonosító számot, közösségi adószámot és saját adószámát is köteles feltüntetni”.

- Beszerző/szolgáltatást igénybe vevő adatai

A kötelező adatok:

♦ név

♦ cím

♦ adószám fordított adózás vagy közösségi beszerzés esetén, illetve a meghatározott értékhatár elérése esetén az adószám első nyolc számjegye.

A név, cím tekintetében a fentiek értelemszerűen alkalmazandók. Az adószám vonatkozásában a fordított adózás, vagy közösségi beszerzés esetén szükséges a beszerző/szolgáltatást igénybe vevő adószámának feltüntetése. Magyarországon az áfacsalások elleni harc egyik eszköze a belföldi összesítő nyilatkozat és az annak alátámasztásául szolgáló szabályozás, amely szerint 1 millió forint áthárított adóösszeg felett kötelező a megrendelő adószámának első 8 számjegyét feltüntetni a számlán. Ezen összeghatár 2017. július 1-jétől 100 ezer forintra fog csökkenni. Ezen rendelkezés egyébként kifejezetten az Irányelv rendelkezései által adott felhatalmazásnak is megfelel, hiszen az Irányelv 227. cikke így rendelkezik: „A tagállamok a területükön letelepedett, és ott termékértékesítést vagy szolgáltatásnyújtást végző adóalanyoknak előírhatják, hogy a 226. cikk 4. pontjában említettektől eltérő esetekben tüntessék fel a terméket beszerző vagy a szolgáltatást igénybevevő 214. cikkben említett HÉA- azonosítószámát.”

- Az ügyletre vonatkozó információk

Az ügylet vonatkozásában az alábbiakat szükséges a számlán feltüntetni:

♦ az értékesített termék, nyújtott szolgáltatás megnevezése (ha a kibocsátó kívánja, feltüntetheti az áfatörvény által meghatározott VTSZ, vagy SZJ számot),

♦ az értékesített termék, nyújtott szolgáltatás mennyisége (ha az mértékegységben kifejezhető),

♦ az értékesített termék adó nélküli egységára vagy a nyújtott szolgáltatás adó nélküli egységára, ha az természetes mértékegységben kifejezhető, valamint az alkalmazott árengedmény, feltéve, hogy azt az egységár nem tartalmazza.

Ahogy a fentiekből látszik, hogy nem kötelező az SZJ szám, vagy VTSZ kód feltüntetése a számlán, még akkor sem, ha az a jogszabályban megjelenik. Emellett azt is érdemes rögzíteni, hogy továbbra sem az SZJ szám határozza meg az adott ügylet forgalmi adózási megítélését (a gyakorlatra lefordítva, nem attól lehet adómentes egy szolgáltatás, ha megfelelő SZJ számot írunk a számlára), hanem az ügyletben részes felek megállapodása és az ügylet teljesítésének körülményei.

- Adózási információk

Az alábbi – számlán feltüntetendő – információk határozzák meg az áfafizetési kötelezettséget:

♦ adóalap;

♦ az alkalmazott adó mértéke;

♦ az áthárított adó, kivéve, ha annak feltüntetését e törvény kizárja;

♦ teljesítési időpont, ha az eltér a számla kibocsátásának keltétől;

♦ adómentesség esetén jogszabályi vagy a Héa-irányelv vonatkozó rendelkezéseire történő hivatkozás vagy bármely más, de egyértelmű utalás arra, hogy a termék értékesítése, szolgáltatás nyújtása mentes az adó alól;

♦ ha az adófizetési kötelezettség a terméket beszerzőt vagy a szolgáltatást igénybevevőt terheli, a „fordított adózás” kifejezés.

Az adóalap és adómérték magától adódó fogalmak, az áthárított adó feltüntetését számos rendelkezés zárja ki, például adómentesség esetében, vagy olyan speciális rendelkezés (például különbözeti adózás), amely kifejezetten tiltja az áfa áthárítását. Az áthárított adó vonatkozásában azt kell megemlíteni, hogy devizában meghatározott ellenérték esetén is forintban kell az áfát megállapítani, azaz az áthárított adónak forintban is szerepelnie kell a számlán – ugyanakkor nincs olyan kötelezettség, amely kötelezővé tenné az alkalmazott árfolyamot is. Ezt tartalmazza az Irányelv 230. cikke is: „A számlán szereplő összegeket bármilyen fizetőeszközben ki lehet fejezni, feltéve, hogy a számlán a fizetendő vagy helyesbítendő héa összege – a 91. cikkben meghatározott átváltási mechanizmus alkalmazásával – a tagállam nemzeti fizetőeszközében szerepel.”

A teljesítési időpont vonatkozásában két megjegyzést érdemes leszögezni: az egyik az, hogy a teljesítés időpontját az adott ügylet tényállásszerű teljesítése, vagy a jogszabály által meghatározott időpont határozza meg, ez nagyon fontos dátum, hiszen ebben az időpontban áll be a terméket értékesítő/szolgáltatást nyújtó adóalany adófizetési kötelezettsége. Ismételten: nincs olyan összefüggés, hogy a teljesítési időpont nem lehet későbbi, mint a kibocsátástól számított 15 nap, és az időszakos elszámolású ügyletek esetén még különlegesebb szabályokat kell alkalmazni (bővebben egy későbbi cikkben foglalkozom ezzel a kérdéssel).

A második megjegyzés az, hogy sehol nem írja elő az áfatörvény azt, hogy a számlán fel kellene tüntetni a fizetési esedékességet. Ezen dátum nem kötelező eleme a számlának (nyilván praktikus lehet feltüntetni, de nem kötelező).

Az adómetesség esetén háromtípusú hivatkozás lehetséges: áfa törvényre, Irányelvre, vagy bármely más egyértelmű körülményre történő hivatkozás is szerepelhet a számlán. A „fordított adózás”-t (fontos, hogy ez szó szerint szerepeltetendő a bizonylaton) akkor kell a számlára rávezetni, ha a szolgáltatást megrendelő, vagy terméket beszerző fél köteles az áfa megfizetésére.

- Speciális szabályok

Abban az esetben, ha a számlát a terméket beszerző vagy a szolgáltatást igénybevevő állítja ki, akkor az „önszámlázás” kifejezést kell alkalmazni (az önszámlázásról egy későbbi cikkben bővebben foglalkozom).

Amennyiben új közlekedési eszköz értékesítése történik, akkor a jogszabályban meghatározott adatok feltüntetése kötelező, azaz (a leggyakrabban előforduló) szárazföldi közlekedési eszközök esetében az első forgalomba helyezés időpontját és az általa megtett távolságot kell feltüntetni (ez az új közlekedési eszköz fogalma szerint 6 hónapnál nem lehet régebbi, illetőleg 6000 kilométernél nem lehet hosszabb). A vízi és légi közlekedési eszközök vonatkozásában szintén speciális szabályokat határoz meg a jogszabály.

Pénzügyi képviselő alkalmazása esetében a pénzügyi képviselő neve, címe és adószáma. Pénzügyi képviselőt külföldi adóalanyok bízhatnak meg, ha adóköteles tevékenységet végeznek Magyarországon. A közösségi adóalanyok részére lehetséges, de a harmadik országbeli adóalanyok részére kötelező pénzügyi képviselő megbízása magyarországi adóköteles ügylet esetén.

Egyes speciális jogállás esetén (az ott felsorolt feltételek fennállása okán) az alábbiakat kell feltüntetni a számlán:

♦ „pénzforgalmi elszámolás”;

♦ a „különbözet szerinti szabályozás – utazási irodák” kifejezés;

♦ a „különbözet szerinti szabályozás – használt cikkek” vagy a „különbözet szerinti szabályozás – műalkotások”, vagy a „különbözet szerinti szabályozás – gyűjteménydarabok és régiségek” kifejezések.

Összefoglalva a fentieket az alábbi táblázat nyújt vázlatos áttekintést a számla adattartalmáról.

Vélemény, hozzászólás?